지수연동예금이란?

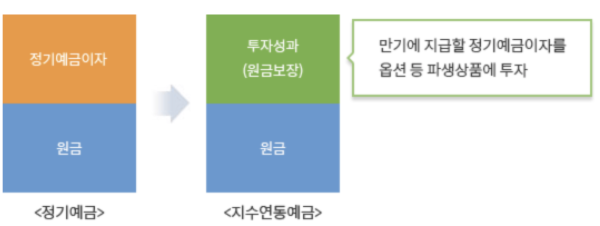

ELD(Equality Linked Deposit)의 약자로 지수연동예금이라고 한다. 수익률은 주가지수와 연계한 예금이라고 생각할 수 있다. 여기서 일반 예금과의 차이는 만기 해지 시 예금의 원금은 보장하면서 기초자산 가격의 변동에 연동하여 만기 수익률이 결정되는 투자형 정기예금 상품이다.

여기서 기초 자산에 대해 확인할 필요가 있다. 기초자산이란 지수연동 예금 수익률(지수연동이율) 산출의 기초가 되는 자산이다. 주가지수, 금리, 상품 등의 자산이다. 신한은행에서의 대표적인 기초 자산은 KOSPI200, 국제 금 가격 등이 있다.

-

KOSPI200 : 한국거래소가 유가증권시장에 상장된 전체 종목 중에서 시장 대표성, 업종 대표성 및 유동성 등을 감안하여 선정한 주식 200개 종목을 대상으로 산출 발표하는 주가지수

-

국제 금 가격 : 런던 귀금속 시장 협회에서 현지시간 오후 3시 기준으로 고시하는 금 가격으로 금(약 8.3돈) 당 달러 가격(USD)을 의미

지수연동예금상품은 기본적으로 예금이고 따라서 원금보장 100%가 되고 예금자보호법에 의한 보호도 받는다. 안정적인 만큼 이자는 상대적으로 낮다고 볼 수 있다.

지수연동예금의 수익구조

기초자산 변동에 따라 높은 수익을 추가하는 공격투자형, 소폭의 기초자산 변동에도 '정기예금+a'의 수익을 안정적으로 추가하는 안정형, 기초자산의 방향과 무관한 중립적인 수익을 추구하는 중립형이 있다. 중립형의 경우 상승 및 하락에도 수익이 발생할 기회가 있다. 다만 수익률에는 각각의 상품 성향에 따라 차이가 있다. 현재 판매 중인 상품을 예를 들어 보자.

현재 2020년 12월 중에 마감이 안된 상품을 기준으로 보면 KOSPI200 안정형, 상승형, 양방향성의 상품이 있고 S&P 로테이션 상승형 상품이 있다. 참고할 사항은 매달 상품의 형태가 변경된다는 것이다. 삼성전자를 기준으로 하는 상품도 있고, 기초자산에 따라 상품의 투자 형태는 달라진다.

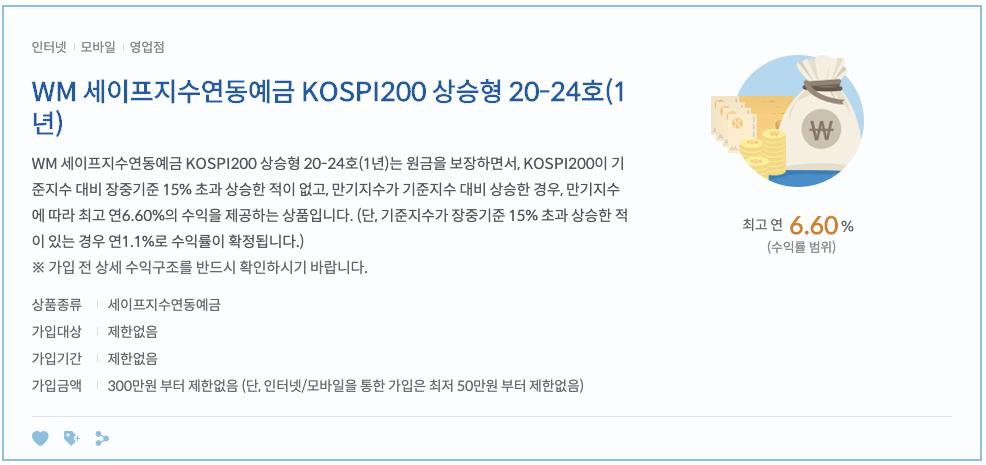

정말 타이밍을 잘 맞추어 들어가면 주식으로 온통 신경을 써야 하는 것 없이 최고의 수익률을 기대할 수도 있는 상품이다. 다만, 예금이라는 점은 감안해야 한다. 아래의 예는 여러 상품 형태 중 상승형을 예를 들어보자. 세이프지수연동예금 KOSPI200 상승형 상품이다. 최고 6.6%의 수익률을 기대할 수 있는 상품이다. 물론 조건에 충족이 되어야 한다.

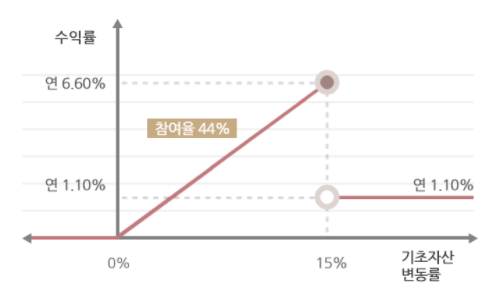

여기에서 설명하고자 하는 사항은 이 상품의 수익률이 어떻게 되는지이다. 가입 시점의 KOSPI200의 기준지수를 기준으로 15%를 초과 상승한 적이 없고, 만기지수가 기준지수 대비 상승한 경우에 만기 지수에 따라 최고 연 6.6%의 수익을 만들어 내는 것이다.

다시 살펴보면 가로 축의 기초 자산 변동률의 %는 KOSPI200 기준지수의 변동률이다. 만약 15%의 변동률을 넘어가면 연 1.1%의 고정 이율을 받게 되는 것이다. 그렇지 않고 변동률이 상승 그래프 안에 들어간다면 해당 변화의 폭에 해당하는 이율이 결정되는 것이다. 주목할 점은 만약 기준 지수가 마이너스가 되었을 경우이다. 상승형의 상품의 경우는 가로축이 마이너스로 가면 0%로 된다.

즉, 원금만 보장된다는 것이다. 시장이 어떻게 바뀔지 몰라서 고민이라면 양방향성을 선택하는 것도 방법이다. 그렇지만 금리가 상승형이 비해서는 작다. 아래는 양방향성의 예시이다. 아래의 그래프에서 보는 것처럼 양 방향성을 선택 시 기본 이율은 0.67%는 받을 수 있다. 시장의 기준지수의 변동률에 따라 수익률이 달라지며 최고 이율은 연 3.67%가 된다. 다만, 플러스 또는 마이너스 15%의 기준지수를 넘어가면 연 0.67%로 동일하다.

지수연동예금 투자시 주의점

중도해지 수수료 발생 위험

이 상품은 만기 해지시해지 시 원금이 보장되는 상품이나 중도 해지 시 에는 이자(모집기간 중 이자 포함)가 지급되지 않으며 파생상품 매입비용 등으로 인하여 중도해지 수수료가 발생(원금 x 해당 기간의 중도해지 수수료(%))되어 원금 손실이 발생할 수 있다.

낮은 수익률 달성

이 상품은 기초 자산 변동에 따라 수익률이 결정되는 상품이기 때문에 상품의 기초자산에 대한 예측이 어긋날 경우 일반 정기예금보다 이율이 낮을 수 있다. 즉, 0%가 될 수도 있다. 그래도 중도 해지를 안 하면 원금은 보장된다.

실제 이 상품을 상승형으로 운용했었을 때에 그 당시 금리로 2%의 수익을 얻을 수 있었다. 물론 가입 후에 상품을 들어가보면 해지 수수료를 보면서 사악한 숫자라고 생각했다. 그렇지만 어째뜬 수익을 만들어주었던 상품이다. 판단은 개인이 하는 것이니 상품 소개는 여기서 마치고자 한다.

'금융, 경제' 카테고리의 다른 글

| 아디다스가 첫 번째 NFT 드롭에서 2300만 달러를 벌어들인 방법 (0) | 2021.12.23 |

|---|---|

| 달러RP(USD RP) 상품을 이용하자 (0) | 2021.06.05 |

| 금융투자 CMA(RP,MMW,MMF) 계좌와 금리 특징 (0) | 2020.12.21 |

| 연말정산의 개념 이해하기(근로소득, 세액공제) (0) | 2020.12.20 |

| 신용대출과 주담대 금리의 변화 그리고 코픽스 상승 (0) | 2020.12.15 |

댓글